Sådan beskytter du din opsparing mod inflation

Det seneste år har vi set priserne eksplodere på både dagligvarer, brændstof og gas. Og det har presset rådighedsbeløbet for de fleste. Men inflationen har også påvirket vores opsparing i banken, som nu mister værdi. Det kan derfor være en god idé at investere en del af din opsparing, også selv om der lige nu er turbulens på aktiemarkedet. Det siger seniorspecialist Jeanette Kølbek.

Ifølge Danmarks Nationalbank har danskerne 1.076 milliarder kroner stående i danske pengeinstitutter. Og selvom de negative renter stort set er afskaffet, er det ikke en god forretning med så mange kontante indeståender.

“Nu, hvor vi oplever positive renter på vores bankkonti, kan det virke som en god idé at lade opsparingen vokse sig større. Men det kan vise sig at blive en dyr omgang, fordi inflationen udhuler pengenes købekraft,“ siger seniorspecialist Jeanette Kølbek.

Får du fx 0,75% i rente, og forbrugerpriserne samtidig stiger med næsten 9% på årsbasis, betyder det, at værdien af dine penge falder med 8,25% om året.

Inflationen forringer din købekraft over tid

Lige nu æder den tårnhøje inflation mere af opsparingen end normalt, men på den lange bane kan det også være en dyr fornøjelse at lade sine penge stå på en indlånskonto frem for at investere dem.

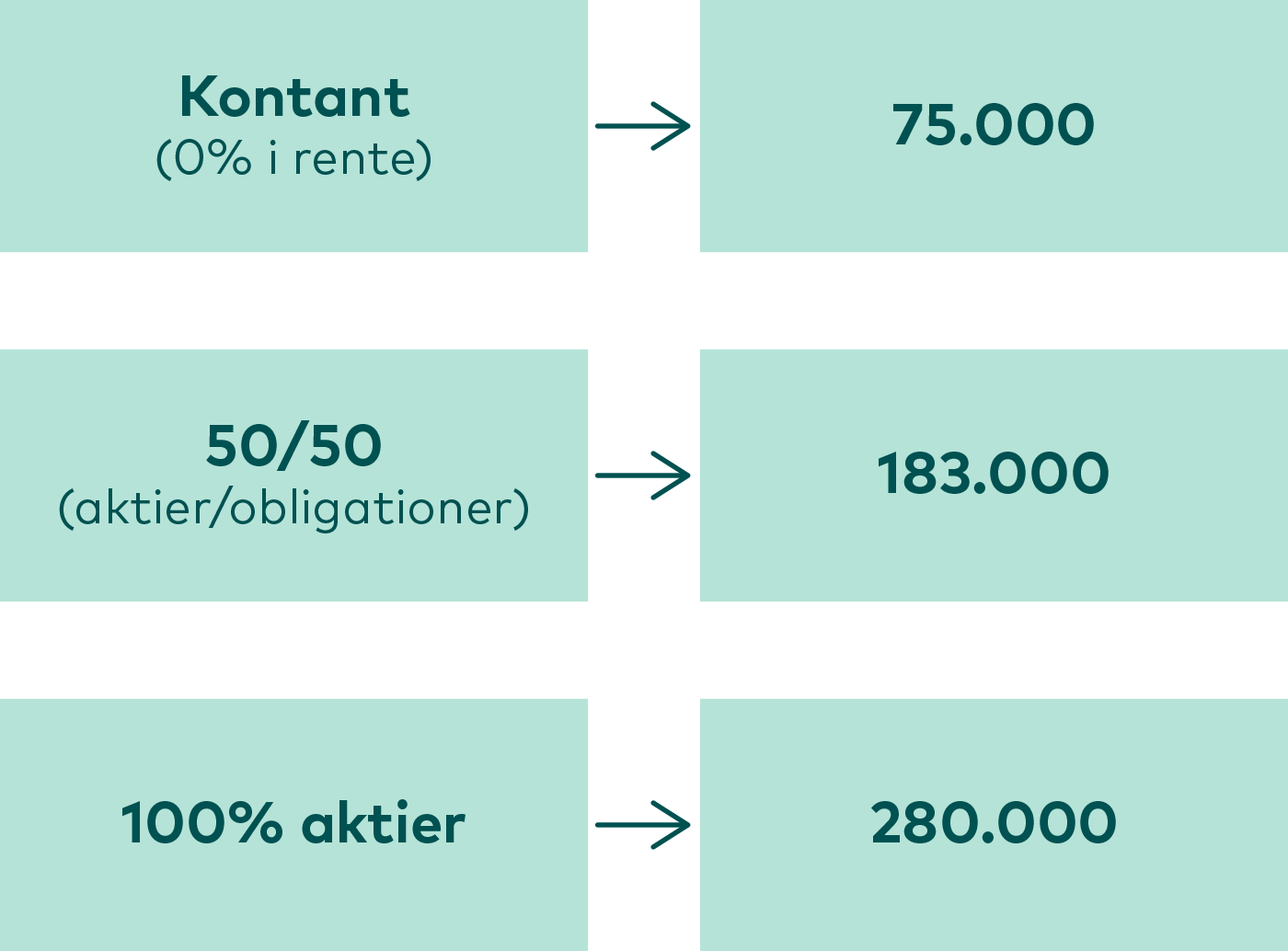

Har du fx haft 100.000 kr. placeret siden 2010 i et udsnit af danske realkreditobligationer eller stående kontant i banken til nul procent i rente, er købekraften nu faldet til 85.000 kr. for obligationer, mens der for kontanter vil være tale om et fald til 75.000 kr.

“Obligationerne har altså givet et afkast siden 2010, men ikke nok til hverken at forøge eller udligne købekraften. For kontanterne har der hverken været afkast eller renteudbetaling, og pengenes værdi er derfor blevet yderligere forringet af inflationen,” siger Jeanette Kølbek.

Var pengene i stedet blevet placeret i en portefølje med fx 50% aktier og 50% obligationer, var resultatet blevet en væsentlig formuestigning.

“Når vi korrigerer afkastet for inflation, ser vi, at 100.000 kr. investeret i aktier i dag har en købekraft på 280.000 kr., mens en blandet portefølje har en købekraft på 183.000 kr. En investering i enten aktier eller en blanding af aktier og obligationer, har altså resulteret i, at formuen steg betragteligt i stedet for at miste købekraft,” siger Jeanette Kølbek.

Udvikling i købekraften (korrigeret for inflation) på 100.000 kr. - placeret kontant, i 50/50 aktier/obligationer og 100% aktier - siden 2010

På den korte bane er der ingen helle mod inflationen

Jeanette Kølbek understreger, at der på den korte bane ingen helle er mod den voldsomme inflation, der både æder rådighedsbeløb og kontante indeståender i banken. Hun opfordrer i stedet til at tænke langsigtet.

“På den korte bane er der meget urolighed på aktiemarkedet, og du skal derfor tænke lidt langsigtet og se på, hvornår pengene skal bruges. Kan du undvære dem i minimum tre år, vil det give rigtigt god mening at investere dem,” siger hun.

Hvis du vælger at tænke langsigtet og ønsker at investere din opsparing eller noget af den, så er der to tommelfingerregler, du skal kende. Den ene er, at tålmodighed belønner sig.

“Jo længere tid du kan holde på dine investeringer, desto større er sandsynligheden for et godt afkast. Lad være med at paniksælge, hver gang en investering tager et dyk - det kan gå hurtigt op igen, og så er det ofte for sent at komme tilbage på toget”, siger Jeanette Kølbek.

Den anden tommelfingerregel handler om at sprede sine investeringer.

“Vi plejer at sige, at spredning er redning. Du skal altså ikke lægge alle dine æg i samme kurv, men i stedet investere dine penge i forskellige virksomheder, brancher og lande. På den måde risikerer man ikke, at alle ens penge er placeret i de muligheder, der taber mest i turbulente perioder,” siger hun.

Relaterede Artikler

Efter tung marts skaber USA-Iran våbenhvile ny optimisme

Invester via Aktiesparekonto