FOKUSFOND - Sparinvest Global Convertible Bonds

De konvertible obligationer har, lige som aktier og obligationer, været ramt af kurstab i løbet af 2022. Fonden Sparinvest Global Convertible Bonds har dog klaret sig bedre end såvel benchmark som konkurrenterne. Læs her, hvad der er årsagen til det relative gode afkast, og hvad teamet bag fonden forventer de kommende 18 måneder.

Som udgangspunkt er det svært at forudsige afkastet for konvertible, da de bliver drevet af både de underliggende aktier, men også af rente- og kreditspændsændringer, selvom de har relativt lav varighed. Der er derfor flere ting i spil, og det er særligt svært at spå om ændringer i aktiemarkedet.

Dét, vi kan sige, er, at store dele af aktiemarkedet har taget nogle markante tab det seneste halve år, særligt inden for tech/media-vækstselskaber. Da flere af disse selskaber har benyttet sig af konvertible som finansieringskilde, er det konvertible marked blevet relativt hårdt ramt af den seneste nedtur. Konvertible har dog stået rimeligt imod, når man tager de voldsomme fald i vækstselskaber i betragtning.

Valuetilt gav fonden en beskyttelse

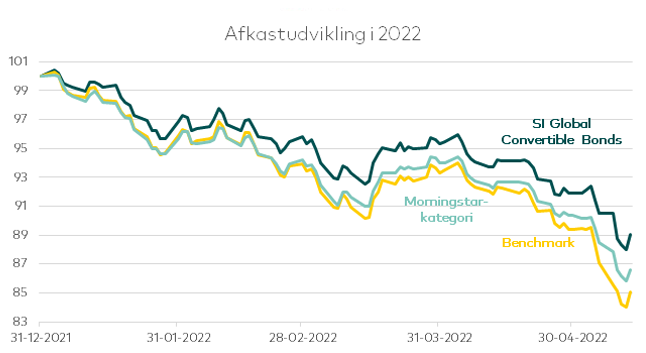

Sparinvest Global Convertible Bonds har ikke været helt så hårdt ramt som benchmark og konkurrenter målt ved Morningstar-kategorien. Fonden er faldet 10,9% i år, mens benchmark er faldet 15,0%. Årsagen til merafkast er blandt andet, at vi generelt set har fokus på value i forskellige former, både for de underliggende aktier, som I kender det fra normal aktie-value, men også for kredit- og optionselementerne, hvor vi også leder efter value.

Vi har derfor været undervægtet i de dyreste dele af markedet, hvilket har været en væsentlig bidragsyder til det gode relative afkast i år.

Kilde: Sparinvest

Benchmark: Global Focus Hedged Convertible Bonds Index

Morningstar-kategori: Convertible Bond - Global, EUR Hedged

Usædvanlig og unik situation på markedet for konvertible obligationer

Kigger vi fremad, kan vi overordnet sige, at mange konvertible obligationer er trykket en del i bund, hvilket betyder, at markedet og Sparinvest fonden står i en lidt særlig situation:

- For det første er den effektive rente, eller YTM, nu positiv, hvilket er ganske usædvanligt for konvertible obligationer. Det betyder reelt, at hvis lader vi alle papirerne i fonden løbe ud til kurs 100 over de næste omkring 4 år, så får vi et positivt afkast. Det er en usædvanlig situation, da mange konvertible obligationer normalt handler til kurser over 100, i takt med at aktierne er steget. Derfor vil den effektive rente normalt være negativ - med en antagelse, om at alle papirer løber ud til 100, lige meget om aktien er langt i pengene, og kursen på obligationen derfor er over 100.

Den gennemsnitlige effektive rente er lige nu 2,3%, og de konvertible handler lige nu til gennemsnitlige kurser under 100, omkring kurs 97 i gennemsnit. - For det andet er kreditspændet udvidet og ligger lige nu omkring 560 basispoint, når vi ser på det implicitte kreditspænd for de konvertible, hvor man tager højde for værdien af den indbyggede option. Med en gennemsnitlig BBB-rating er det et ganske attraktivt spænd. Kigger man på Bank of America Merrill Lynch-indekset for BBB-ratede virksomheder, er spændet omkring 190 basispoint. Det hænger til dels sammen med, at de konvertible lige nu handles ekstra billigt, i takt med det brandudsalg der har været i tech-sektoren

- For det tredje nærmer vi os obligationsbunden. Der er nu ca. 10% ned til bunden. Dvs. vi forventer ikke, at vi vil falde meget mere end 10% herfra, lige meget hvor meget aktiemarkedet skulle falde fra nu af. Det betyder, at skulle vi løbe ind i en recession med store fald i markedet, så forventer vi at have begrænsede tab i den konvertible portefølje. Derfor vurderer vi, at der er en begrænset ’downside’ i fonden.

Nye attraktive muligheder i markedet

Det konvertible marked har en del tech- og medieselskaber, som har haft en hård medfart på det seneste; det er alt fra Spotify, Microsoft, Dropbox, Snapchat og Twitter til Airbnb, Uber og Just Eat. Men det er også mange mindre techselskaber som fx Bandwidth, der leverer cloud-kommunikationsløsninger til alle de store bruger som Microsoft, Google, Zoom osv., eller fx Mitek Systems, der leverer diverse løsninger til digital-identitetsbekræftelse. Det er stort set uden undtagelse, at de alle er faldet kraftigt. Det gør, at vi har kunnet købe en lille smule op hen over foråret, så vores undervægt er lidt mindre end tidligere. Vi har forsøgt at udnytte, at vi har kunnet købe os ind i papirer til kurser en del under 100. Vores eksponering mod de her selskaber er overordnet set defensive positioner, til kurser omkring 80-85, hvor vi får omkring 5% om året i effektiv rente, hvis vi lader dem løbe til udløb om ca. 3-4 år. Vender markedet rundt inden da, med medvind til vækst igen, så vil de formentlig give et noget højere afkast.

Vi har ingen sort energi i porteføljen, så det har kostet lidt relativt set. Til gengæld har vi vundet lidt på vores grønne energipositioner, som også er steget i takt med oliepriserne, dog ikke i samme grad, da flere af dem kategoriseres inden for vækst og derfor har lidt nogle tab i tråd med vækstselskaberne. Vi forventer stadig positiv bidrag fra den grønne omstilling og holder hele tiden øje med, om der kommer nye muligheder i markedet.

Vores forventninger til fremtiden

Markedet er svært lige nu; har inflationen nået toppen, og er rentestigningerne allerede priset ind, eller har vi mere i vente? Vi forsøger at holde en god balance i porteføljen, så vi kan stå så godt imod som muligt. Vi har som sagt en defensiv eksponering mod vækst, som vi forventer vil bidrage positivt, både i kraft af pæn effektiv rente, men også i kraft af de underliggende aktier, hvis markedet igen giver medvind til vækst. På den anden side holder vi en del mere value-agtige selskaber inden for industri og cyklisk forbrug, som stadig ikke er tilbage til præ-corona-niveauer- fx inden for forlystelser og rejser. Vi holder også en del health care, som også er trykket en del ned, og som vi forventer positive bidrag fra.

Desuden udgør Kina ca. 10% af fonden, hvilket er på niveau med markedet, hvor vi primært er eksponeret mod indenlandsk cyklisk forbrug, som vi forventer vil få medvind inden for nogle år. Det er fx Anta Sport, som er en stor sportsproducent og kæde i Kina. Vi har jo den fordel, at vi kan købe os ind i de her papirer og så vente på at markedet kommer op. Vi har selvfølgelig ikke for evigt, men vi har i øjeblikket omkring 4 år til udløb i gennemsnit. Køber vi til kurser tæt på 100, så er risikoen begrænset, og vi har et godt forhold mellem potentielt afkast og risiko.

Vi har en beregning i vores model, der beregner potentielt afkast, hvilket man selvfølgelig altid skal tage med et gran salt. Vores beregning giver et forventet årligt afkast omkring 6-8%. Det stemmer nogenlunde med vores forventninger, hvis vi kigger 18 måneder frem. Skulle vi ramme ind i en seriøs recession, så er forventningerne naturligvis anderledes.

Hvis markedet er relativt positivt de næste 18 måneder, forventer vi at give et pænt afkast, samtidig forventer vi at beskytte bedre end en balanceret portefølje med sammenlignelig risiko, hvis vi ender med en recession og store fald i markedet. Det er naturligvis svært at spå om, men ud fra vores historiske performance gennem de kriser og opture, er det vores forventninger p.t.

Dette indhold er alene udarbejdet til information og inspiration og skal derfor ikke betragtes som en konkret anbefaling om investering. Tal altid med en rådgiver, hvis du overvejer at foretage en investering, og få afdækket, om en given investering passer til din investeringsprofil. Historiske afkast og hidtidig kursudvikling kan ikke betragtes som en garanti for fremtidig afkast og kursudvikling, ligesom investering altid er forbundet med risiko for tab.

Vær opmærksom på, at indholdet kan tage udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet. Se derfor altid efter datoen, inden du eventuelt reagerer.

Dette er markedsføringskommunikation. Der henvises til prospekterne for Investeringsforeningen Sparinvest, Sparinvest SICAV og PRIIP KID, før der træffes endelige investeringsbeslutninger. Historiske afkast og hidtidig kursudvikling kan ikke betragtes som en garanti for fremtidige afkast og kursudvikling, ligesom investering altid er forbundet med risiko for tab, blandt andet som følge af markeds- og valutaudsving. De præsenterede scenarier er et skøn over den fremtidige performance baseret på dokumentation fra tidligere performance om, hvordan værdien af denne investering/aktuelle markedsforhold varierer og er således ikke en nøjagtig indikator for den fremtidige performance. Det, du får, vil variere afhængigt af, hvordan markedet udvikler sig, og hvor længe du beholder investeringen/produktet. Vær opmærksom på, at indholdet kan tage udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet. Se derfor altid efter datoen, inden du eventuelt reagerer. Information om ESG og/eller bæredygtighedsrelaterede aspekter ved investeringen i den promoverede fond kan findes i prospektet. Læs om Sparinvests tilgang til ESG og bæredygtighed her https://www.sparinvest.dk/baeredygtig-investering.